通辽的学生会计计提坏账准备要注意的问题

作者:老虎 | 发布时间:2021-11-19对于经查明确实无法支付的应付款项可按规定程序报经批准后,转作营业外收入。企业对确凿证据表明确实无法收回的应收款项,经批准后作为坏账损失。对于已确认为坏账的应收款项,并不意味着企业放弃了追索权,一旦重新收回,应及时入账。坏账是指企业无法收回或收回的可能性极小的应收款项。由于发生坏账而产生的损失,称为坏账损失。企业通常应将符合下列条件之一的应收款项确认为坏账: ①债务人死亡,以其遗产清偿后仍然无法收

对于经查明确实无法支付的应付款项可按规定程序报经批准后,转作营业外收入。

企业对确凿证据表明确实无法收回的应收款项,经批准后作为坏账损失。对于已确认为坏账的应收款项,并不意味着企业放弃了追索权,一旦重新收回,应及时入账。

坏账是指企业无法收回或收回的可能性极小的应收款项。由于发生坏账而产生的损失,称为坏账损失。

企业通常应将符合下列条件之一的应收款项确认为坏账:

①债务人死亡,以其遗产清偿后仍然无法收回;

②债务人破产,以其破产财产清偿后仍然无法收回;

③债务人较长时间内未履行其偿债义务,并有足够的证据表明无法收回或者收回的可能性极小。

1.当期应计提坏账准备金额的计算

企业坏账损失的核算应采用备抵法,计提坏账准备的方法由企业自行确定,可以按应收账款余额百分比法、账龄分析法、赊销百分比法等计提坏账准备,也可以按客户分别确定应计提的坏账准备。

(1)应收账款余额百分比法

(2)账龄分析法

(3)赊销百分比法

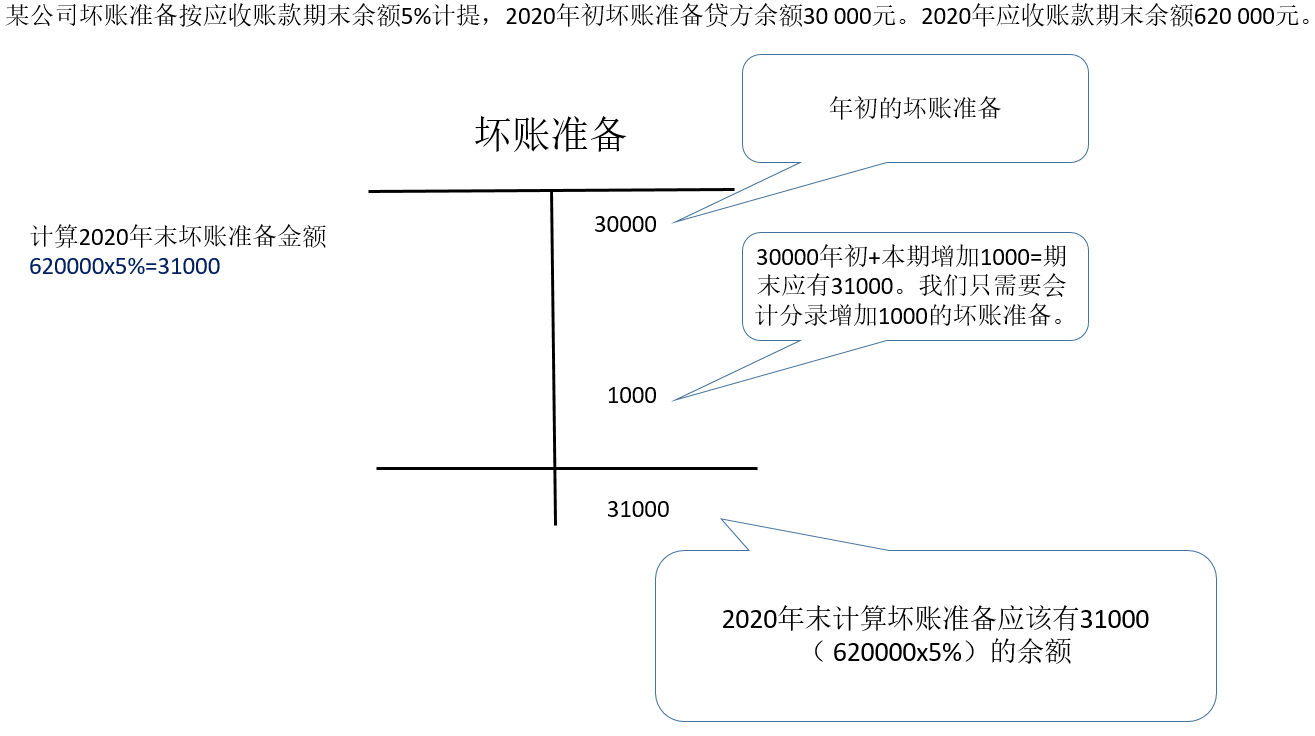

★坏账准备计算的基本公式:

当期应提取的坏账准备=按照相应的发放计算“坏账准备”账户期末应有余额-“坏账准备”账户已经有的贷余额(或+“坏账准备”账户已有借方余额)

2.计提坏账准备的会计分录

企业计提坏账准备时,当期计提的坏账准备应当计入资产减值损失,即借记“信用减值损失”科目,贷记“坏账准备”科目。冲减多计提的坏账准备时作相反分录。