解答通辽会计学员处理固定资产的解答

作者:老虎 | 发布时间:2021-11-21很多通辽的学员对处理固定资产的账务处理掌握的不太好,下面我们看下处理固定资产如何核算的。固定资产处置的账务处理企业出售、转让、报废固定资产或发生固定资产毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期损益。固定资产的账面价值是固定资产成本扣除累计折旧和累计减值准备后的金额。通过“固定资产清理”科目核算。具体包括以下几个环节:1、固定资产转入清理;2、清理费用的处理;3、出售收入和残料等的

很多通辽的学员对处理固定资产的账务处理掌握的不太好,下面我们看下处理固定资产如何核算的。

固定资产处置的账务处理

企业出售、转让、报废固定资产或发生固定资产毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期损益。固定资产的账面价值是固定资产成本扣除累计折旧和累计减值准备后的金额。通过“固定资产清理”科目核算。具体包括以下几个环节:

1、固定资产转入清理;

2、清理费用的处理;

3、出售收入和残料等的处理;

4、保险赔偿等的处理;

5、结转损益的处理。

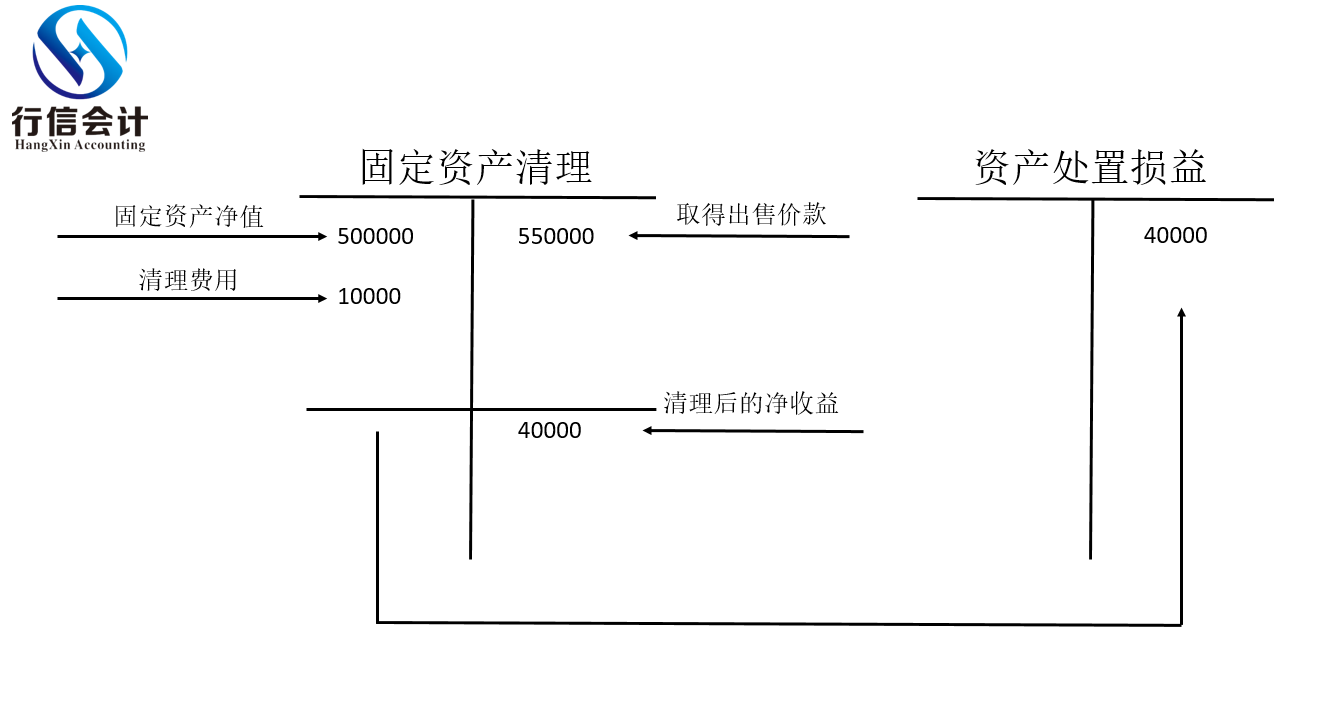

【例题】某企业出售一厂房,原价1 000 000元,累计已计提折旧500 000元,支付清理费用10 000元,出售取得价款为550 000元,增值税税率为9%,增值税税额为4.95万元,已存入银行。

【正确答案】

(1)将固定资产转入清理:

借:固定资产清理 500 000

累计折旧 500 000

贷:固定资产 1 000 000

(2)支付清理费用

借:固定资产清理 10 000

贷:银行存款 10 000

(3)取得出售价款:

借:银行存款 599 500

贷:固定资产清理 550 000

应交税费-应交增值税(销项税额)49 500

(4)结转固定资产清理后的净收益

借:固定资产清理 40 000

贷:资产处置损益 40 000