资金筹集业务的账务处理(二)

作者:老虎 | 发布时间:2021-12-06(二)账户设置 “实收资本”账户:核算企业接受投资者投入的实收资本。(股份有限公司设置“股本”账户)明细核算:按投资者的不同设置明细账户“银行存款”账户属于资产类账户,用以核算企业存入银行或其他金融机构的各种款项的增减变动情况。该账户应当按照开户银行、存款种类等分别进行明细核算。 借方:登记存入的款项; 贷方:登记提取或支出的存款。 期末余额在借方,反映企业存在银行或其他金融机构的各种款项。

(二)账户设置

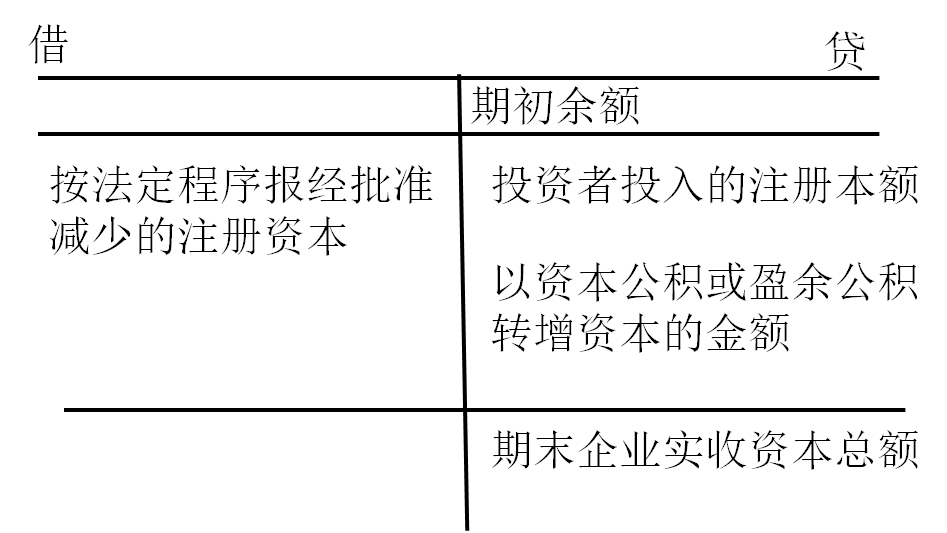

“实收资本”账户:核算企业接受投资者投入的实收资本。(股份有限公司设置“股本”账户)

明细核算:按投资者的不同设置明细账户

“银行存款”账户

属于资产类账户,用以核算企业存入银行或其他金融机构的各种款项的增减变动情况。该账户应当按照开户银行、存款种类等分别进行明细核算。

借方:登记存入的款项;

贷方:登记提取或支出的存款。

期末余额在借方,反映企业存在银行或其他金融机构的各种款项。

(三)账务处理

1.接受现金资产投资的账务处理

【例题】甲公司(有限责任公司)收到A公司投资350 000元,款项已存入银行按照双方约定,其中的300 000元计入实收资本。

借:银行存款 350 000

贷:实收资本——A公司 300 000

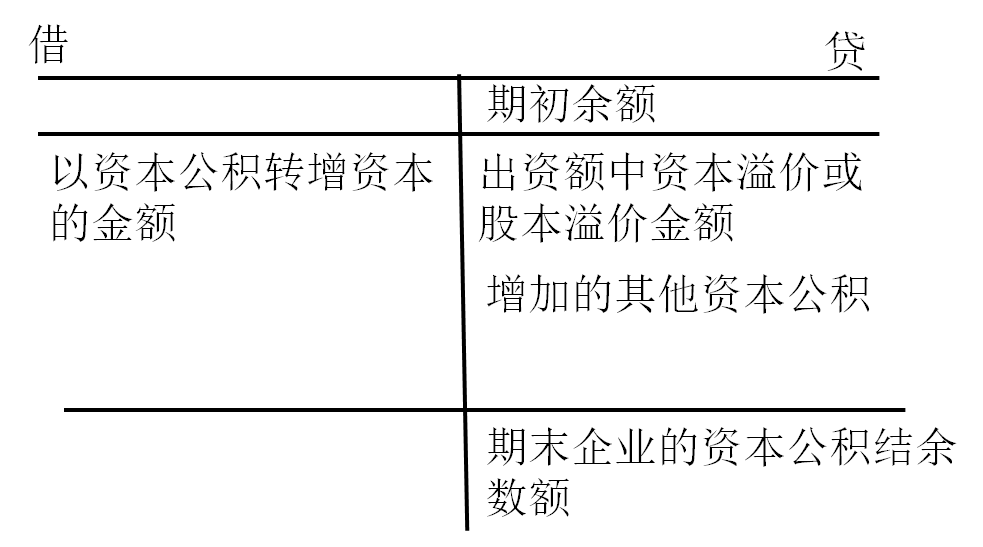

资本公积——资本溢价 50 000