资金筹集业务的账务处理(五)

作者:老虎 | 发布时间:2021-12-09通辽会计培训的学员关于资金筹集业务的账务处理我们延续上次的资金筹集业务的账务处理(四)继续学习。3、应付利息 应付利息属于负债类账户,核算企业按照合同约定应支付的利息,包括按月计提的短期借款利息、吸收存款、分期付息到期还本的长期借款、企业债券等应支付的利息,该账户可按存款人或债权人进行明细核算。 该账户贷方登记按合同利率计算确定的应付未付利息,借方登记归还的利息。期末余

通辽会计培训的学员关于资金筹集业务的账务处理我们延续上次的资金筹集业务的账务处理(四)继续学习。

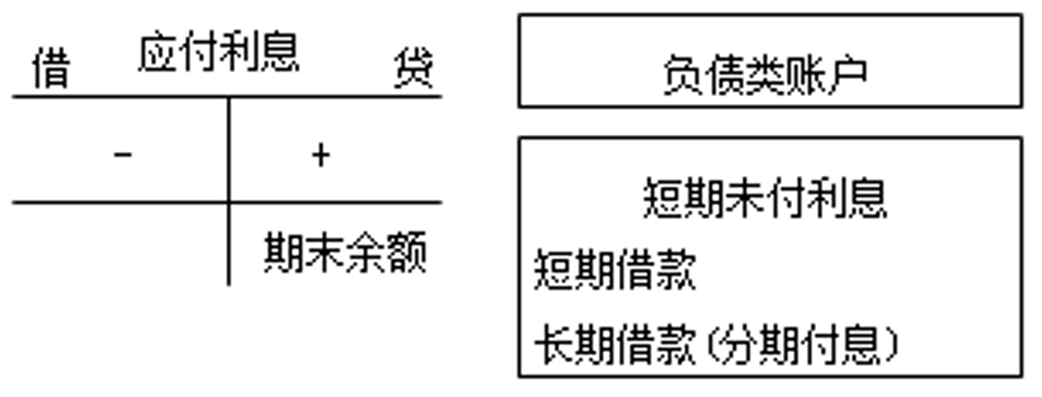

3、应付利息

应付利息属于负债类账户,核算企业按照合同约定应支付的利息,包括按月计提的短期借款利息、吸收存款、分期付息到期还本的长期借款、企业债券等应支付的利息,该账户可按存款人或债权人进行明细核算。

该账户贷方登记按合同利率计算确定的应付未付利息,借方登记归还的利息。期末余额在贷方,反映企业应付未付的利息。

该账户可按存款人或债权人进行明细核算。

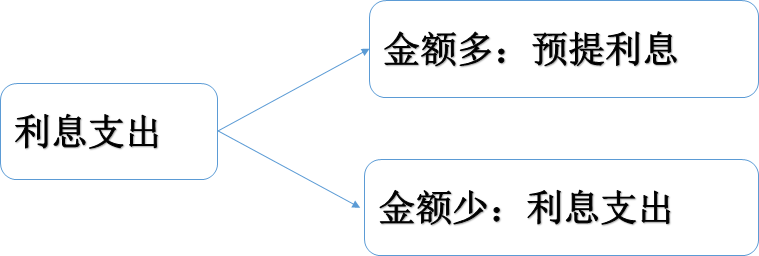

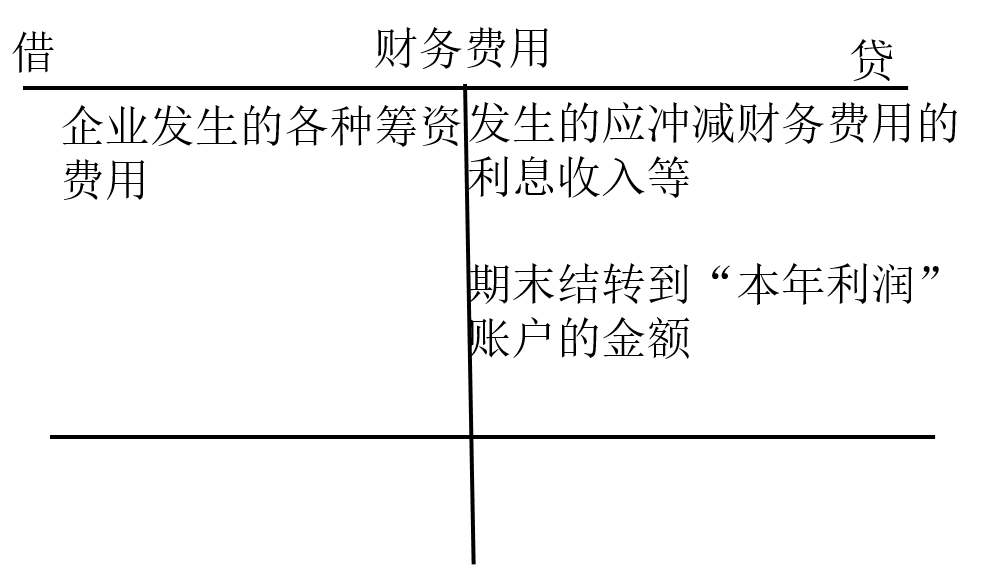

4、财务费用

财务费用是指企业为筹集生产经营所需资金等而发生的筹资费用,包括利息支出(减去利息收入)、汇兑损益以及相关的手续费、企业发生的现金折扣或收到的现金折扣等。

该账户属于损益类账户,一般按照费用项目进行明细核算。

(二)账务处理

1.短期借款的账务处理

①取得借款,归还借款的账务处理

②计提短期借款利息及支付利息的账务处理