调整以前年度损益科目是对以前年度财务报表中的重大错误的更正。这种错误包括计算错误、会计分录差错以及漏记事项。以前年度损益调整应在留存收益表中予以报告,以税后净影响额列示。对于报表期间之前发生的事项,以前年度损益调整将改变留存收益的期初余额。调整以前年度损益核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前......

2021-12-13

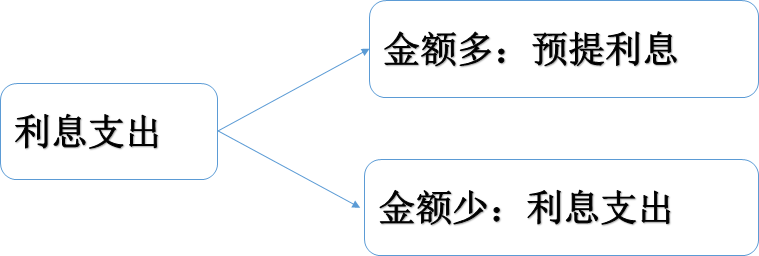

(1)不预提利息(费用少直接支付) 【例题】甲企业于2020年3月1日从工商银行借入一笔短期借款10 000元,期限是半年,年利率是4%,利息到期直接支付,不预提。 甲企业有关的会计分录如下: 利息=10 0004%/2=200(元) ①借入短期借款: 借:银行存款 10 000 贷:短期借款-工商......

2021-12-10

通辽会计培训零基础的学员库存商品是什么? 库存商品是指企业已完成全部生产过程并已验收入库,合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品。简而言之,库存商品指一切闲置的,用于未来的,有经济价值的商品。库存商品是资产类科目,借方表......

2021-12-10

通辽会计培训的学员关于资金筹集业务的账务处理我们延续上次的资金筹集业务的账务处理(四)继续学习。3、应付利息 应付利息属于负债类账户,核算企业按照合同约定应支付的利息,包括按月计提的短期借款利息、吸收存款、分期付息到期还本的长期借款、企业债券等应支付的利息,该账户可按存款人或债权人进行明细核算。 ......

2021-12-09

通辽会计培训的学员关于未分配利润会计分录我们要按照会计准则进行规范账务处理,所以我们看下规范的账务处理是如何进行会计分录的。1.当期实现盈利:借:本年利润贷:利润分配——未分配利润2.当期发生亏损:借:利润分配——未分配利润贷:本年利润3.提取盈余公积:(只有在当期实现利润时才会这么做)借:利润分配——提取法定盈余公积......

2021-12-09

通辽会计培训学员关于长期借款的利息分录如下:1、分次付息(1)借入款项时借:银行存款 长期借款——利息调整(倒挤) 贷:长期借款——本金(2)计提利息时借:在建工程/制造费用/财务费用/研发支出等 贷:应付利息长期借款——利息调整借:应付利息 贷:银行存款(3)到期时借:长期借款——本金 贷:银行存款2......

2021-12-07

1. 购买古玩字画在持有期间计提的折旧、摊销费用不可以税前扣除依据:《国家税务总局关于企业所得税若干政策征管口径问题的公告》(国家税务总局公告2021年第17号)规定,企业购买的文物、艺术品用于收藏、展示、保值增值的,作为投资资产进行税务处理。文物、艺术品资产在持有期间,计提的折旧、摊销费用,不得税前扣除。【案例】A企......

2021-12-07

最近通辽市很多企业收到税务局的这样一条信息通知,要求企业做出书面反馈:尊敬的纳税人,您好:经查询,贵公司存在申报正常工资薪金所得收入为3500元或5000元的情况,只有基本减除费用,无其他扣除项,此类收入已被列为风险疑点数据,并将影响纳税人综合所得个人所得税汇算清缴,请收到短信后,扣缴单位应立即开展自查核实相关情况,如......

2021-12-07

负债筹资业务1、短期借款 是指企业为了满足其生产经营对资金的临时性需要而向银行或其他金融机构等借入的偿还期限在一年以内(含一年)的各种借款。账户设置2、长期借款 长期借款属于负债类账户,可按贷款单位和贷款种类进行明细核算。 该账户贷方登记借入的长期借款的本金、计提的到期一次还本付息的长......

2021-12-07

2.接受非现金资产投资的账务处理【例题】乙公司(有限责任公司)收到甲公司作为投资投入的设备一台,该设备所确认的价值为60 000元(假设不产生资本溢价及相关税费)。借:固定资产 60 000 贷:实收资本——甲公司 60 000实收资本(或股本)的减少(1)实收资本减少的账务处理程序按照减少实收资本......

2021-12-062024-01-23

2023-03-14

2022-11-03